이번 글에서는 현물기부 평가와 관련된 공익법인회계기준 및 세법의 내용을 살펴보도록 하겠습니다. 현물기부의 평가와 관련한 공익법인회계기준의 내용과 세법의 규정 상 차이가 존재하기 때문에 장부에 회계처리되는 현물기부금 평가금액과 기부자에게 발행하는 기부금영수증 상 기부가액의 차이가 발생하는 경우가 생길 수 있습니다.

이하에서는 이에 대해 자세히 알아보도록 하겠습니다.

Table of Contents

공익법인회계기준 상 현물기부의 평가금액

공익법인이 현금 외의 자산(유형자산, 상품 등)을 기부 받은 경우 동 자산은 공익법인의 장부에 적정한 금액으로 평가, 기록되어야 합니다. 이 때 어떠한 금액으로 장부 상 평가, 기록되어야 할 것인지에 대해서는 공익법인이 따라야 할 회계기준인 공익법인회계기준의 규정을 살펴보아야 할 것입니다.

공익법인회계기준에서는 현물기부와 관련하여 다음과 같은 규정이 존재합니다.

| 공익법인회계기준 제26조(기부금 등의 수익인식과 측정) ② 현물을 기부 받을 때에는 수익금액을 공정가치(합리적인 판단력과 거래 의사가 있는 독립된 당사자 사이의 거래에서 자산이 교환되거나 부채가 결제될 수 있는 금액을 말한다. 이하 같다)로 측정한다. |

공익법인회계기준에서는 기부 받은 자산에 대하여 기부 받을 때의 공정가치(시장가격)로 측정하여 해당 금액을 장부에 계상하도록 규정하고 있습니다.

다만, 기부 받을 때의 공정가치 평가를 어떻게 해야할 것인지에 대해서는 공익법인회계기준에 구체적으로 언급되고 있지 아니한 바, 해당 내용은 기획재정부가 발행한 ‘공익법인회계기준 실무지침서’ 상 현물기부금의 공정가치 평가와 관련된 내용을 참고하여야 합니다.

공익법인회계기준 실무지침서에는 현물기부금의 공정가치 평가와 관련하여 다음과 같이 설명하고 있습니다.

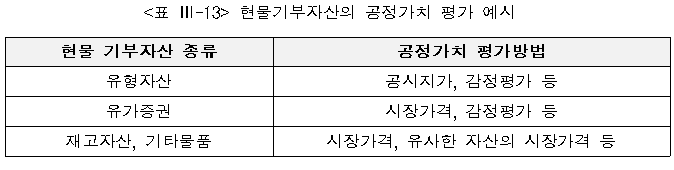

| ② 현물기부금의 공정가치 평가 공익법인에서 현물을 기부 받는 경우에 수익금액을 공정가치로 측정하여 인식해야 한다. 공정가치란 합리적인 판단력과 거래 의사가 있는 독립된 당사자 사이의 거래에서 자산이 교환되거나 부채가 결제될 수 있는 금액을 말하는 것으로, 해당 물품의 시장가격이 있는 경우 그 금액이 될 수 있으며, 시장가격이 없는 경우 유사한 물품의 시장가격을 공정가치의 추정치로 볼 수 있다. |

현물기부를 받은 공익법인은 공익법인회계기준 실무지침서의 위의 내용을 참고하여 기부 받은 자산의 공정가치를 평가하고 평가한 금액을 장부에 인식하여야 하는 것입니다.

세법 상 기부금영수증 발행 시 기부가액

법인 또는 개인이 공익법인에 현물기부를 한 경우 기부자가 법인인지 개인인지의 여부, 기부자와 공익법인이 특수관계에 있는지의 여부 등에 따라 기부금 가액이 달라지게 됩니다. 이를 표로 정리하면 다음과 같습니다.

| 기부자 | 기부금 종류 | 기부금영수증 상 기부금 가액 | 관련조문 | |

| 법인 | 특례기부금 | 기부했을 때의 장부가액 | 법인세법 시행령 제36조 제1항 | |

| 일반기부금 | 특수관계 X | 기부했을 때의 장부가액 | ||

| 특수관계 O | 기부했을 때의 장부가액과 시가 중 큰 금액 | |||

| 개인 | 특례/일반기부금 | 기부한 때의 시가(시가가 장부가액보다 낮은 경우에는 장부가액) | 소득세법 시행령 제81조 제3항 | |

세법 상 기부금영수증 상 기부금가액은 기부자가 법인인지, 특수관계에 있는지 등의 여부에 따라 기부자가 기부했을 때의 장부가액 또는 시가로 결정됩니다.

문제점

위에서 살펴본 바와 같이 현물기부 평가와 관련된 공익법인회계기준의 규정과 세법 상 규정은 차이가 존재합니다.

현물기부를 받은 공익법인은 공익법인회계기준에 따라 기부 받은 자산을 기부 받을 때의 공정가치로 회계처리 해야 하지만, 공익법인이 기부자에게 발행하는 기부금영수증 상 기부가액은 경우에 따라 기부자가 기부했을 때의 장부가액으로 해야하는 상황이 발생할 수 있습니다. 이러한 경우 기부받은 자산의 회계처리 금액과 기부금 영수증의 기부가액이 다른 이상한 상황이 발생할 수 있어 공익법인 입장에서는 매우 혼란스러울 수 있습니다.

따라서, 이러한 공익법인회계기준과 세법의 현물기부 평가의 괴리를 일치시키는 개선책이 필요할 것입니다.