매년 4월은 전년도 소득에 대한 법인지방소득세 신고 기간입니다. 이번 글에서는 법인지방소득세 신고 시 주의해야 하는 여러가지 사항 중 3가지를 간략하게 정리해보도록 하겠습니다.

Table of Contents

법인지방소득세를 어디에 신고해야 하나요?

사업장이 한 곳인 법인은 그 사업장이 소재한 시, 군, 구청에 법인지방소득세를 신고하시면 됩니다. 하지만, 사업장이 둘 이상의 시, 군, 구에 있다면 법인지방소득세를 안분 계산하여 각각의 사업장 소재지의 시, 군, 구청에 법인지방소득세를 신고하여야 합니다.

법인지방소득세 안분계산 시 안분율은 다음과 같습니다.

만약, 특, 광역시 내 둘 이상의 구에 사업장이 있는 경우 본점/주사무소 소재지 구에 일괄 신고할 수 있으나 신고 시 제출하는 안분명세서는 사업장 소재지 구별로 구분하여 작성하여야 합니다(특,광역시 내 하나의 구에만 둘 이상의 사업장이 있는 경우에는 안분명세서를 제출하지 않아도 됩니다).

법인이 소유하고 있는 건축물을 타인에게 임대하는 경우, 임대 건축물도 법인의 사업장에 포함되나요?

법인이 타인에게 임대하고 있는 건축물은 법인이 임대만 하였을 뿐 법인의 인적 설비 또는 물적 설비를 투입하여 법인의 사업 또는 사무가 이루어지는 장소라고 보기 어려워 임대한 건축물은 법인의 사업장이라고 볼 수 없습니다(조심 2021지2882 (2022.07.18), 지방세법 기본통칙89∙∙∙88-1).

예를 들어 A법인의 본점은 서울시 서초구에 있고 A법인이 소유한 노원구의 사무실은 타인에게 임대를 하고 있다면 노원구 사무실은 A법인의 사업장에 해당하지 아니하므로 A법인은 단일사업장으로 본점 소재지인 서초구에 법인지방소득세를 신고하면 되는 것입니다.

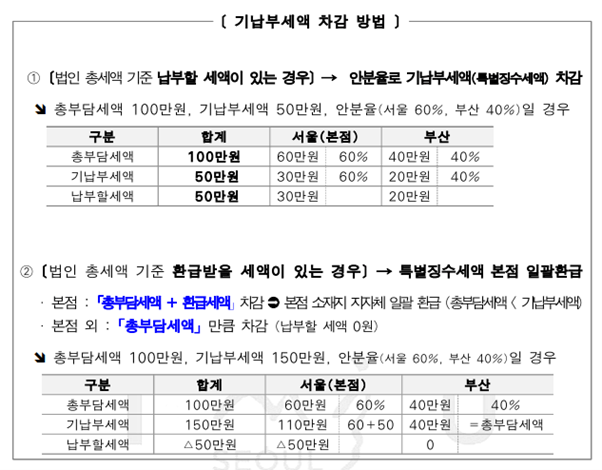

법인지방소득세 기납부세액(특별징수분)에 대한 안분은 어떻게 하나요?

총부담세액 > 기납부세액인 경우 즉 납부할 세액이 있는 경우에는 전체 기납부세액을 안분율을 적용하여 사업장별로 안분하여야 합니다.

총부담세액 < 기납부세액인 경우 즉 환급받을 세액이 있는 경우에는 총부담세액 만큼의 기납부세액은 안분율을 적용하여 사업장별로 안분하고 총부담세액을 초과하는 기납부세액은 본점에 가산하여 본점에서 환급을 받게 됩니다.

이 내용들을 간략한 사례를 통해 정리하면 다음과 같습니다(서울특별시 세무과 ‘2022년도 법인지방소득세 신고납부 안내’에서 발췌).

마치며

설명드린 3가지 사항 외에도 법인지방소득세 신고 시 주의해야 할 사항이 많을 것입니다. 세금신고는 잘못 신고 시 즉각적으로 가산세가 부과될 수 있으므로 신고에 앞서 잘못된 것이 없는지 꼼꼼히 살펴보고, 필요한 경우 전문가의 도움을 받는 것이 Risk를 줄일 수 있는 현명한 방법이 될 것입니다. 아무쪼록, 설명드린 내용들이 법인지방소득세 신고 업무에 도움이 되길 바라겠습니다.