이번 글에서는 비영리내국법인의 고유목적사업준비금 회계처리 방법 및 세무조정 방법에 대해 알아보도록 하겠습니다.

Table of Contents

고유목적사업준비금이란?

고유목적사업준비금이란 비영리법인이 고유목적사업이나 지정기부금에 사용하기 위해 미리 비용으로 계상하면서 동일한 금액으로 인식한 부채계정입니다. 고유목적사업준비금을 설정하면 법인세법 상 손금으로 인정받을 수 있으므로, 법인세 부담을 줄일 수 있습니다. 고유목적사업준비금은 법인세법 제29조에 따라 설정할 수 있으며, 설정한 금액은 5년 이내에 고유목적사업이나 지정기부금으로 사용해야 합니다.

고유목적사업준비금의 설정방법

고유목적사업준비금을 설정하는 방법에는 결산조정과 신고조정이 있습니다. 결산조정은 고유목적사업준비금을 장부에 회계처리하여 반영하는 방식이며, 신고조정은 고유목적사업준비금을 회계처리가 아닌 세무조정계산서에 세무조정을 통해 반영하고, 해당 금액을 잉여금처분계산서에 반영하는 방식입니다.

결산조정은 법인세법에서 원칙으로 하고 있으며, 모든 비영리법인이 적용할 수 있습니다. 신고조정은 예외적으로 ‘주식회사의 외부감사에 관한 법률’에 따른 감사인의 회계감사를 받는 비영리법인에 한하여 적용할 수 있습니다.

결산조정과 신고조정의 회계/세무처리 방식은 다음과 같습니다.

결산조정의 회계처리 및 세무조정

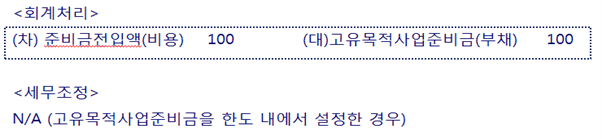

결산조정의 경우, 고유목적사업준비금을 결산상의 비용으로 계상하고, 동일한 금액을 고유목적사업준비금으로 인식하는 부채로 계상합니다.

(법인세법 상 한도내에서 고유목적사업준비금을 설정하였다면)세무조정은 필요 없으며, 결산상의 고유목적사업준비금전입액을 법인세법 상 손금으로 인정받습니다.

[ 결산조정의 회계처리 및 세무조정 예시 ]

신고조정의 회계처리 및 세무조정

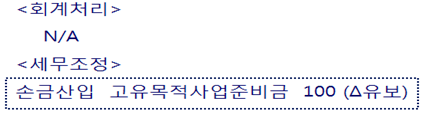

신고조정의 경우, 고유목적사업준비금을 결산상의 비용으로 계상하지 않고, 세무조정계산서에 세무조정으로 반영합니다. 이때, 세무조정계산서에 반영한 금액 상당액을 해당 사업연도의 이익처분을 할 때 고유목적사업준비금으로 적립한 경우에만 고유목적사업준비금을 설정한 것으로 봅니다.

[ 신고조정의 회계처리 및 세무조정 예시 ]

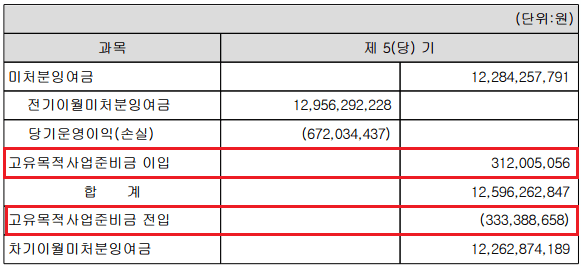

[ 신고조정 시 잉여금처분계산서 예시 ]

공익법인의 고유목적사업준비금 설정과 재무제표 표시방법

공익법인은 ‘공익법인회계기준’에 따라 재무제표를 작성하여야 하므로, 공익법인이 고유목적사업준비금을 결산에 어떻게 반영할 것인지는 공익법인회계기준을 따라야 합니다.

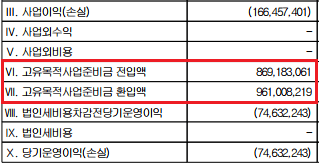

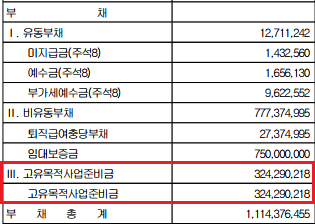

공익법인회계기준 제19조에서 고유목적사업준비금은 유동부채와 비유동부채로 구분하지 않고 별도로 구분하여 부채항목으로 표시하도록 하고 있으며, 공익법인회계기준 제24조에서 고유목적사업준비금전입액(환입액)은 사업비용(수익)과 사업외비용(수익)으로 구분하지 않고 별도의 비용(수익)항목으로 구분하여 표시하도록 하고 있습니다. 이러한 내용이 반영된 공익법인 재무제표의 예시는 다음과 같습니다.

[ 재무상태표 상 고유목적사업준비금 예시 ]

[ 운영성과표 상 고유목적사업준비금전입액 예시 ]